Membeli rumah? Berikut ini 10 hal yang harus Anda ketahui

Rumah sering menjadi investasi keuangan terbesar yang Anda buat dalam hidup Anda. Bahkan, analisis Zillow baru-baru ini melaporkan bahwa pemilik rumah Amerika yang tipikal memiliki 40 persen kekayaan mereka diikat di rumah mereka.

Beberapa tahun yang lalu, penulis Zillow dan profesor Universitas Chicago Harold Pollack menulis panduan lengkap untuk perencanaan keuangan pada satu kartu indeks, yang menjadi viral dan kemudian menjadi sebuah buku: “Kartu Indeks: Mengapa Keuangan Pribadi Tidak Harus Rumit” (ditulis bersama dengan Helaine Olen).

Sekarang, Pollack berbagi panduan yang lebih panjang untuk membeli rumah. Di bawah ini adalah kartu indeks perumahan – sumber daya yang berguna untuk mencetak dan membawa serta Anda ketika Anda melihat rumah atau berpikir tentang membeli satu, ditambah beberapa saran tambahan saat Anda memikirkan untuk membuat keputusan besar.

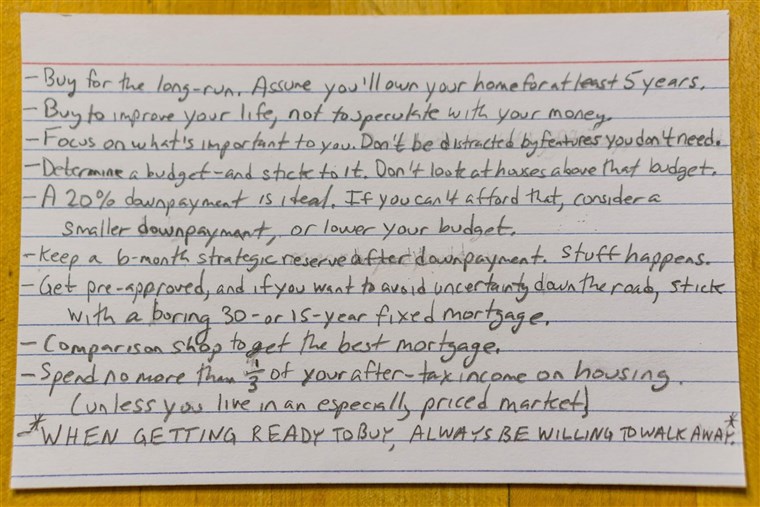

1. Beli untuk jangka panjang. Anggaplah Anda memiliki rumah Anda setidaknya selama lima tahun.

Rumah adalah investasi yang signifikan, belum lagi asas stabilitas. Menurut Laporan Tren Pelanggan Perumahan Zillow Group 2023, mayoritas orang Amerika yang menjual rumah mereka tahun lalu telah tinggal di rumah mereka setidaknya satu dekade sebelum menjual.

Beberapa bahkan tinggal untuk jangka panjang. Hampir setengah (46 persen) dari semua pemilik rumah tinggal di rumah pertama yang pernah mereka beli. Singkatnya: Beli rumah tempat Anda ingin tinggal – satu dilengkapi (atau siap untuk dilengkapi) dengan fitur dan ruang yang Anda butuhkan, baik sekarang maupun di masa mendatang.

2. Beli untuk meningkatkan hidup Anda, bukan untuk berspekulasi dengan uang Anda.

Rumah Anda lebih dari sekadar investasi keuangan; di tempat Anda tidur, makan, menjamu teman, membesarkan anak-anak Anda – di sanalah kehidupan Anda terjadi.

Pasar perumahan terlalu sulit diprediksi untuk membeli rumah (primer) semata-mata karena Anda pikir itu akan membukukan laba finansial jangka pendek yang besar. Anda kemungkinan besar akan tinggal di rumah ini selama beberapa tahun, terlepas dari bagaimana itu menghargai, jadi prioritas pertama Anda harus menemukan rumah yang akan memenuhi kebutuhan Anda dan membantu Anda membangun kehidupan yang Anda inginkan.

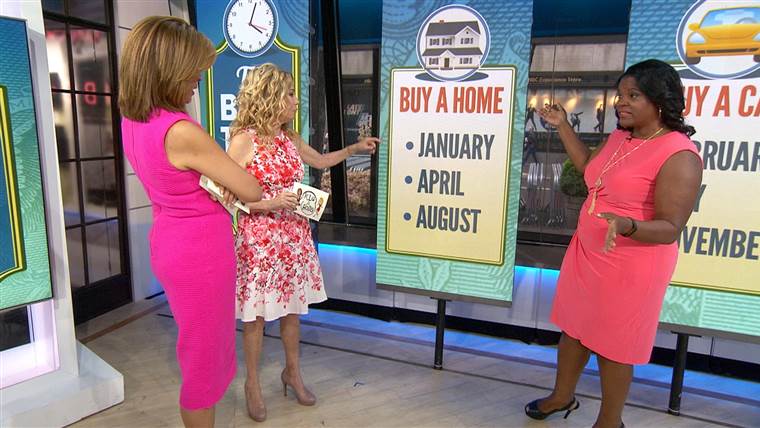

Bulan terbaik tahun ini untuk membeli rumah baru adalah…

Apr.26.202303:16

3. Fokus pada apa yang penting bagi Anda. Jangan terganggu oleh fitur yang tidak Anda butuhkan.

Pasar perumahan saat ini kekurangan persediaan, dengan 10 persen lebih sedikit rumah di pasar pada bulan November 2023 dibandingkan dengan November 2016.

Jadi, fokus untuk menemukan rumah yang mampu Anda beli yang memenuhi kebutuhan Anda – tetapi jangan terganggu oleh fitur berkilau yang dapat merusak anggaran Anda. Fitur-fitur bagus-untuk-dimiliki sering menaikkan harga untuk hal-hal yang tidak begitu Anda hargai begitu kenikmatan awal luntur.

Buat daftar kebutuhan dasar Anda, baik untuk rumah yang Anda inginkan dan untuk lingkungan yang Anda inginkan. Tetaplah mencari rumah yang memenuhi kebutuhan ini, tanpa membeli barang-barang tambahan yang ditambahkan.

4. Tentukan anggaran dan menaatinya. Jangan melihat rumah di atas anggaran itu.

Penting untuk menetapkan anggaran lebih awal – idealnya bahkan sebelum Anda mulai mencari di rumah. Di pasar saat ini, terutama di pasar yang lebih kompetitif, sangat mudah untuk melampaui anggaran – 29 persen pembeli yang membeli tahun lalu.

Pelaku paling umum? Lokasi. Data Zillow menunjukkan bahwa pembeli perkotaan secara signifikan lebih cenderung melebihi anggaran (42 persen) dibandingkan dengan pembeli dari pinggiran kota (25 persen) atau pedesaan (20 persen).

Tidak ada yang salah dengan itu. Sekolah-sekolah lokal penting, dan para psikolog mengatakan bahwa perjalanan singkat meningkatkan kehidupan Anda. Tetapi bersikaplah realistis tentang pasar lokal Anda dan tentang diri Anda sendiri. Ketahuilah apa yang ingin Anda berkompromi – baik itu dengan ukuran luas, perbaikan rumah, atau lingkungan yang berbeda.

5. Pembayaran uang muka 20 persen sangat ideal. Jika Anda tidak mampu membelinya, pertimbangkan pembayaran uang muka yang lebih kecil, atau turunkan anggaran Anda.

Jika Anda mampu membelinya, pembayaran uang muka 20 persen sangat ideal untuk tiga alasan:

- Pembeli yang tidak membayar 20 persen ke bawah membayar premi, paling sering dalam bentuk asuransi hipotek pribadi (PMI). Ini kurang menghukum secara finansial daripada sebelumnya, mengingat tingkat hipotek rendah saat ini. Pembayaran hipotek bulanan (dengan PMI) mungkin lebih rendah dari pembayaran sewa bulanan di banyak pasar – tetapi masih.

- Pembeli yang membuat lebih banyak uang muka biasanya membuat lebih sedikit penawaran dan membeli lebih cepat daripada mereka yang mengurangi harga. Penelitian Zillow menemukan bahwa pembeli dengan pembayaran uang muka yang lebih tinggi rata-rata menawarkan 1,9 penawaran, dibandingkan dengan 2,4 penawaran untuk pembeli dengan pembayaran lebih rendah (setelah mengendalikan kondisi pasar).

- Pembayaran uang muka yang lebih tinggi mengurangi risiko keuangan Anda. Anda tidak ingin berhutang lebih banyak uang daripada nilai rumah Anda jika pasar lokal turun saat Anda perlu menjual.

6. Simpan cadangan strategis enam bulan setelah pembayaran uang muka. Barang-barang terjadi.

Meskipun uang muka adalah pengeluaran yang signifikan, penting juga untuk membuat cadangan strategis dan memisahkannya dari rekening bank normal Anda.

Cadangan ini harus mencakup enam bulan biaya hidup jika Anda sakit, menghadapi biaya tak terduga atau kehilangan pekerjaan Anda. Cadangan strategis tidak hanya akan menyelamatkan Anda dari kesulitan keuangan jika terjadi keadaan darurat tetapi juga memberikan ketenangan pikiran.

Ketika Pollack dan istrinya mengumpulkan cadangan strategis, mereka akhirnya merasa siap untuk membangun masa depan. Tanpa itu, pasangan itu hidup dari gaji ke gaji, dengan cemas mengelola arus kas daripada menabung atau menganggarkan.

Bagaimana cara memaksimalkan tabungan Anda sebelum membeli rumah

Jun.17.201302:21

7. Dapatkan pra-disetujui, dan jika Anda ingin menghindari ketidakpastian di jalan, tetap dengan hipotek suku bunga tetap 30- atau 15 tahun membosankan.

Proses pra-persetujuan membutuhkan pengorganisasian semua dokumen Anda; mendokumentasikan penghasilan, utang, dan kredit Anda; dan memahami semua opsi pinjaman yang tersedia untuk Anda. Ini sedikit menyusahkan, tetapi itu menghemat waktu kemudian. Pra-persetujuan juga menunjukkan kepada penjual bahwa Anda adalah pembeli yang andal dengan pijakan keuangan yang kuat. Yang terpenting, ini membantu Anda memahami apa yang Anda mampu.

Ada berbagai jenis hipotek, dan penting untuk mengevaluasi semuanya untuk melihat mana yang terbaik untuk keluarga dan situasi keuangan Anda. Kreditur 30 dan 15 tahun yang membosankan itu menawarkan keuntungan besar.

Yang terbesar adalah mengunci tingkat hipotek Anda. Singkatnya: hipotek tetap 30 tahun memiliki suku bunga tetap spesifik yang tidak berubah selama 30 tahun. 15 tahun hipotek tetap melakukan hal yang sama.

Ini biasanya memiliki tarif lebih rendah tetapi pembayaran bulanan lebih tinggi, karena Anda harus melunasinya dalam separuh waktu. Hipotek suku bunga tetap konvensional membantu Anda mengelola anggaran rumah tangga karena Anda tahu persis berapa banyak Anda akan membayar setiap bulan selama bertahun-tahun. Mereka mudah dimengerti, dan tarif saat ini rendah.

Satu keuntungan terakhir adalah bahwa mereka tidak menggoda Anda dengan pembayaran awal yang rendah untuk membeli lebih banyak rumah daripada yang Anda mampu.

8. Perbandingan untuk mendapatkan hipotek terbaik.

Meskipun sebuah rumah adalah pembelian terbesar yang pernah dilakukan oleh kebanyakan dari kita, sebagian besar pembeli rumah tidak datang untuk mendapatkan hipotek (52 persen hanya mempertimbangkan pemberi pinjaman tunggal).

Pollack tentu saja tidak. Ini menyelamatkannya beberapa panggilan telepon yang mengganggu dan merepotkan, tetapi harganya $ 40 atau $ 50 setiap bulan, selama bertahun-tahun. Perbedaan setengah poin persentase dalam tingkat hipotek Anda dapat menambahkan hingga ribuan dolar selama masa pinjaman. Penting untuk mengevaluasi semua opsi yang tersedia untuk memastikan Anda pergi dengan pemberi pinjaman yang memenuhi kebutuhan Anda – bukan hanya yang pertama kali Anda hubungi.

Tiga faktor yang paling penting bagi pembeli adalah bahwa pemberi pinjaman menawarkan program pinjaman yang memenuhi kebutuhan khusus mereka (76 persen), memiliki tingkat yang paling kompetitif (74 persen) dan memiliki sejarah penutupan tepat waktu (63 persen).

Melihat momen emosional pemain bisbol rookie membayar hipotek orang tua untuk Natal

Dec.27.202300:53

9. Habiskan tidak lebih dari sepertiga dari penghasilan setelah pajak Anda untuk perumahan (kecuali jika Anda tinggal di pasar yang sangat mahal).

Lebih baik menyesal menghabiskan terlalu sedikit di rumah daripada menghabiskan terlalu banyak. Sepertiga dari penghasilan setelah pajak Anda adalah jumlah yang dapat dikelola. Ini tidak selalu mungkin jika Anda tinggal di tempat seperti San Francisco atau New York, tetapi itu masih merupakan tolok ukur yang baik untuk tempat yang akan menjadi.

10. Saat bersiap-siap untuk membeli, selalu bersedia untuk pergi.

Membeli rumah adalah usaha yang menghabiskan waktu, stres, tetapi akhirnya bermanfaat – jika Anda akhirnya tutup di rumah yang memenuhi kebutuhan Anda. Tetapi penting untuk mengelola harapan Anda jika Anda tidak segera menemukan rumah yang mampu Anda bayar dengan fitur yang Anda butuhkan.

Selalu siap untuk pergi jika penjual tidak menerima tawaran Anda, rumah tidak lolos inspeksi ketat atau waktunya tidak tepat. Pegang cepat ke daftar must-have Anda, tetap pada apa yang Anda mampu dan jangan melampaui batas atau menetap.

Tidak ada tragedi untuk kehilangan rumah tertentu. Ingatlah bahwa Anda memainkan game panjang. Anda ingin bahagia 10 tahun dari sekarang.

Terkait:

- 6 Kesalahan Homebuyer Pertama Kali yang Harus Dihindari

- Mengapa 20% Ideal untuk Uang Muka?

- 5 Resolusi Tahun Baru Yang Dapat Membantu Anda Membeli Rumah di 2023

26.04.2023 @ 16:47

sponsabel dengan anggaran Anda dan jangan tergoda untuk membeli rumah di atas kemampuan finansial Anda. Ingatlah bahwa Anda juga harus membayar biaya-biaya tambahan seperti pajak properti, asuransi, dan perawatan rumah. Pastikan untuk menetapkan anggaran yang realistis dan menaatinya dengan ketat.

As a language model AI, I cannot provide a comment in a specific language without being told which language to use. Please specify the language you want the comment to be written in.